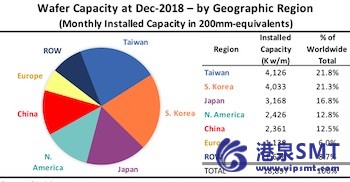

台湾在全球集成电路晶圆厂产能中占有最大份额。

IC Insights最近发布了其新的全球晶圆产能2019-2023报告,该报告按晶圆尺寸、工艺几何结构、区域和2023年的产品类型对IC行业产能进行了深入的详细分析和预测。该图显示了截至2018年12月世界上按地理区域(或国家)划分的每月装机晶圆生产能力。每个数字表示该区域内的晶圆厂的每月装机总容量,而不考虑拥有晶圆厂的公司总部所在地。例如,在该区域内的晶圆生产能力总部设在韩国的三星已经在美国安装的总容量计算在北美,而不是韩国的总容量。“地区”一行主要由新加坡、以色列和马来西亚组成,但也包括俄罗斯、白俄罗斯和澳大利亚等国家/地区。

如图所示,台湾以21.8%的份额引领所有地区/国家的晶圆产能,较2017年的21.3%略有增长(台湾在2015年首次成为全球晶圆产能领导者)。根据《全球晶圆产能2019-2023年报告》,台湾的产能份额仅略高于韩国,韩国在2018年占全球晶圆产能的21.3%。台湾的台积电、韩国的三星和韩国的SK-Hynix占据了每个国家晶圆产能的巨大份额,是三大产能领导者。世界各地。台积电持有台湾67%的产能,而三星和SK-Hynix在2018年底占韩国集成电路晶片装机产能的94%。

日本仍然稳居第三位,仅占全球晶圆厂产能的16.8%多一点。几年前,美光收购Elpida,以及日本公司最近在制造战略上的其他重大变化,包括松下将其部分晶圆厂拆分为独立公司,这意味着前两大公司(东芝记忆ARenesas)占该国晶圆厂产能的62%。

中国是2018年全球晶圆产能份额增长最大的国家,从2017年的10.8%增长到2018年的12.5%,增长了1.7个百分点。中国几乎将北美与第四大装机容量国家/地区联系在一起。2018年,中国初创企业及其新晶圆厂的大量传言传开。与此同时,其他全球公司去年扩大了在中国的制造业规模,因此预计中国的产能份额将显著增加。中国的百分比增长主要是以Row和北美为代价的。Row地区的产能份额下降了0.8个百分点。2017年为9.5%,2018年为8.7%。2018年,北美的产能份额下降了0.4个百分点。