到2022年,亚太地区(不包括日本)的物联网支出将达到3818亿美元。

最新的国际数据中心全球半年度物联网支出指南显示,除日本(亚太经合组织)以外的亚太地区将在2019年成为物联网支出的全球领导者,约占WW支出的36.9%,其次是美国和西欧,分别在2019年占WW物联网支出的26.1%。中国是该地区最大的消费国,2018年的消费额为1591亿美元,其次是韩国和印度,2018年的消费额分别为226亿美元和196亿美元。

物联网服务是2018年最大的技术类别,835亿美元用于传统IT和安装服务以及非传统设备和运营服务。硬件支出接近784亿美元,模块/传感器采购超过657亿美元。物联网软件在2018年的总支出为433亿美元,在五年预测期(2017-22年)内增长最快,复合年增长率为15.8%。服务支出也将比总体物联网支出增长更快,复合年增长率为13.3%。

Ashutosh B说:“亚太经合组织国家的人均物联网支出差异很大,主要与人口统计、宽带普及、覆盖范围和国家基础设施的能力有关,包括电信、商业建筑的现代化、企业人口统计、公路和电力/天然气/水分配。”国际数据中心高级研究经理。

“就人均物联网支出而言,韩国是亚太经合组织的头号成员国,其次是澳大利亚和新西兰。物联网渗透的主要驱动力将包括用于数据采集和分析的基于云的后端服务的扩散,以及2020年前澳大利亚、新西兰和菲律宾预计将部署的5G固定无线部署,”Bisht补充道。

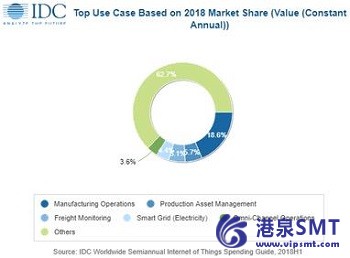

2018年在物联网解决方案上花费最多的三个行业是离散制造(439亿美元)、过程制造(332亿美元)和公用事业(201亿美元)。制造商之间的物联网支出将主要集中在支持生产运营和生产资产管理的解决方案上。在公用事业领域,超过一半的物联网支出将流向智能电网(电力),其次是智能电网(天然气)。五年预测期内复合年增长率(CAGR)最快的行业是电信(16.6%)、建筑(15.9%)和医疗(15.6%)。

“随着政府、市政当局和企业从概念验证和测试转向实况部署,亚太地区(不包括日本)的物联网持续稳步增长,这是提高生产力和效率、建设智能城市基础设施、利用新技术(如软件定义的网络)的战略的一部分。下一代工业自动化、深度学习、移动边缘、5G移动和5G固定无线接入),并支持数字化转型,”IDC亚太区物联网和电信副总裁Hugh Ujhazy说。

“我们仍处于物联网采用和生态系统开发的早期阶段,工业物联网、远程信息处理、零售、智能电网、智能建筑和智能家居在使用案例方面处于领先地位,但随着5G和近地轨道卫星的即将出现,我们正在向普及宽带物联网的现实靠拢,”UJha说。ZY加了一句。

IDC全球半年一次的物联网支出指南通过100个用例预测了9个区域和53个国家的20个垂直行业的14项技术的物联网支出。与业内其他研究不同,本综合支出指南旨在帮助供应商清楚了解当今物联网技术的行业特定机会。

物联网就绪指数研究对亚洲/太平洋国家(不包括日本)(亚太经合组织)在不同垂直领域对物联网解决方案的准备情况进行了深入研究。该指数综合了技术指标(如IT和物联网支出)、经济标准(国内生产总值、商业便利度)和特定银行参数(数字信托指数、可银行化人口百分比、数字和移动支付百分比等)。

关于IDC支出指南

IDC的支出指南从区域、垂直行业、用例、买方和技术角度提供了关键技术市场的详细信息。支出指南通过数据透视表格式或自定义查询工具提供,允许用户通过查看数据趋势和关系轻松提取有关每个市场的有意义的信息。

关于IDC

国际数据公司(IDC)是全球领先的市场情报、咨询服务和信息技术、电信和消费技术市场活动提供商。IDC在全球拥有超过1100名分析师,为110多个国家的技术、行业机遇和趋势提供全球、区域和本地专业知识。IDC的分析和洞察力有助于IT专业人员、业务主管和投资界做出基于事实的技术决策,并实现其关键业务目标。IDC成立于1964年,是国际数据集团(IDG)的全资子公司,IDG是全球领先的媒体、数据和营销服务公司,它激活并吸引最具影响力的技术买家。