全球 dram 存储产品收入上升 15.8%按顺序在第 3 季度后价格上涨

应对全球发货量增长且内存内容每盒为智能手机、 DRAM 供应商以来第二个季度有逐渐降低 PC DRAM 他们输出同时增加他们的服务器和移动 DRAM 生产。因此,开始在第三季度供应上升的 PC DRAM 价格收紧。为 PC DRAM 价格上涨也推高了价格为 DRAM 在其他应用程序在同一时间。芯片,分工 TrendForce,第三季度全球 dram 存储产品收入上升约 15.8%按顺序由于这最近的价格上涨。

“第三季度看到备货需求激增,苹果和三星准备扩大其旗舰智能手机出货量”艾薇儿吴说,芯片研究主任。”尽管三星后来不得不停产银河注 7,公司贡献消费和 DRAM 价格在第三季度增加”。

PC DRAM 市场亦受惠于好预期笔记本的出货量在最近一段时期。吴补充说:”配有 8 GB 的 RAM 的笔记本出货量份额上升以及,”。”因此,PC DRAM 的平均合同价格预计将在 2016 年第四季度按顺序递增 30%以上。”

三个主要供应商张贴大收益和微米作周转利润

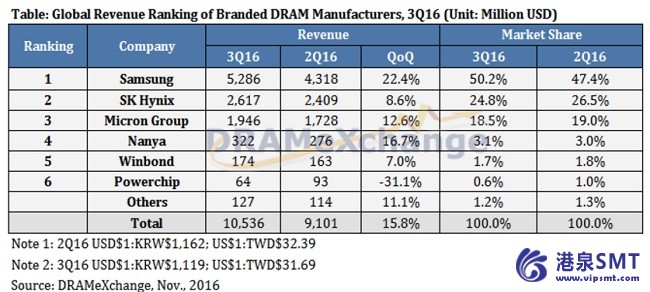

三星领导排名顺序的季度增长 22.4%左右,与第二大供应商 SK 海力士远远高于第三季度收入。分别,三星和海力士半导体 SK 现在代表 50.2%和 24.8%的全球 DRAM 市场。在一起,两个韩国 DRAM 供应商控制约 75%的全球市场。总部设在美国的微米仍然号 3 收入排名、 张贴顺序的季度增长 12.6%和 18.5%的全球市场所坚持。

看着供应商的营业利润率,三星是再次领导人在第三季度通过其运营利润率保持在 37%。SK 海力士看到从 18%上升到 25%,第三季第二季。微米级的第三季度的经营利润为 2.3%,一个明显的转折,从消极的 0.6%,第二季。

吴邦国表示,”进一步增加供应商的营运利润率预计第四季度由于 DRAM 价格上涨,”。

力晶半导体张贴大 31.1%降幅在收入

在技术方面,三星 20nm 制造行业的领头羊,并有最低生产成本之间的三个主要供应商。”三星的新 fab 线 17 已开始 DRAM 生产 18nm 提高过程在 2016 年,第二个一半”吴说。”然而,三星仍然思考是否要继续扩大其 18nm 提高生产基于技术对利润率的影响关注。”

在第三季度,SK 海力士发现其 21nm 过程的输出是低于预期。这反过来增加更多的应变全球 DRAM 供应。因此 SK 海力士现在集中于改善其 21nm 过程收益率。此外,供应商计划技术向前迈进,在第二个一半至 2017 年期间测试其 18nm 提高过程。

现在,微米主要依靠 20nm 工艺生产 DRAM,其附属的华亚作出完全过渡到这种技术在 9 月后。微米的目的还在于开始大规模生产对其 18nm 提高和 16nm 过程期间 2017年 ~ 2018年期。

基于台湾 DRAM 供应商,南亚的收入增长了 16.7%按顺序在第三季度由于 PC DRAM 价格上涨和额外的订单,从客户端。明年,南亚将完成其最新生产设施建设 Fab 3A 北,并开始迁移到 20nm 过程。因此,公司将能够进一步降低生产成本,在那个时候。

力晶半导体第三季度 dram 存储产品收入的跌幅大序贯的 31.1%。这微弱的性能是决定的供应商,在经历了第二季度价格下跌之后第三季度减少 PC DRAM 输出的结果。力晶半导体的 PC DRAM 产量已经恢复到以前的水平,在第四季度,该公司预计注册收入增长再由于物价不断上涨。

按顺序华邦的第三季度收入增长了 7%。供应商继续增加 46nm 进程在总产出中的份额,并将开始生产规模有限 38nm 过程在第四季度。华邦预计收入再次第四季度增长由于物价不断上涨的 DRAM 特产。