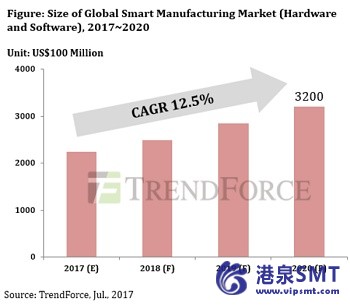

智能制造解决方案全球市场达到2020美元,达到3200亿美元

产业4是自2012出现以来,在全球市场上备受关注的概念。在这一概念框架下,各行业的制造公司开始通过部署智能技术来改变其业务。TrendForce的持续覆盖智能制造解决方案表明,相关的硬、软件投资平稳增长。此外,这个市场看到了不断增长的需求和综合解决方案的趋势。TrendForce预测,全球智能制造解决方案的市场规模将超过3200亿美元2020。

智能制造不仅仅是提高制造过程的效率。这一概念也代表了制造企业经营管理的范式转变。因此,升级软件和升级硬件一样重要。例如,边缘计算的部署——处理源附近的数据(即制造设备)——优化了工厂和监控工厂的云平台之间的数据传输。这反过来又提高了硬件两端的效率。软件领域的另一个例子是人工智能(AI)。有效的人工智能和数据分析工具可以解析从工厂上传的大量信息,并找到改进制造过程的新方法。总之,硬软件的集成对于智能制造解决方案的开发至关重要。SMT贴片加工

IT和制造业供应链的众多公司已经进入智能制造解决方案市场,包括英特尔、赛灵思和微软等主要全球品牌。活跃的台湾市场进入者包括基于研华,海王和ICP DAS。解决方案提供者的多样性再次反映了硬软件集成的重要性。作为供应商的数量增加,TrendForce预计全球智能制造市场规模将以12.5%的复合年增长率从2017到2020。

客户需要集成的解决方案,因为设计架构智能制造过程是高度复杂的。

对于制造企业来说,寻找能够满足他们特殊需求的智能技术是一个重大挑战。通常,智能制造市场的客户必须找到不同的供应商来为他们各自的制造过程中的某些部分开发解决方案。然后,客户必须将他们自己购买的硬软件和软件结合起来。将这些技术结合起来创建一个定制的解决方案包是非常困难的,并且可能是昂贵的。因此,在投资智能技术时,制造商之间有一些犹豫。

TrendForce指出,公司如西门子、GE和Schneider最近推出了自己的统一的工业物联网(IIoT)平台来满足市场需求的综合解决方案。也有硬件供应商提供与不同的工业硬件、软件和云服务高度兼容的解决方案。

对于制造企业来说,实现智能制造的目标是很难实现的,因为在开发统一的设计架构和组合各种技术方面存在障碍。但是,也取得了重大进展。除了硬软件方面的进步,工业应用的网络标准也出现了(即对时间敏感的网络标准)。此外,IIoT的整体框架,如工业网络的参考架构(IIR)的工业互联网联盟开发(IIC),已经成熟,在过去的两到三年。对基础设施的建设,现在是协同与数据相关的应用创新,服务优势和云计算(包括混合云部署模型)。这反过来又为开发解决方案提供了一个更稳定、更有利的环境。

展望未来,云服务供应商将通过提供与工业应用IT硬件兼容的解决方案,进入智能制造市场。相应地,硬件供应商将首先加强智能制造的基础,更多的特定于产品的产品可以更好地组织工业数据并连接到基于云的平台。最终,云服务和硬件供应商的努力将联系起来,并将出现全面解决方案,为制造商提供统一的管理平台,这是智能制造的最终目标。

TrendForce的研究还发现,制造企业将采用智能技术改造自己的业务,逐步、分阶段由于工作的复杂性。他们必须进行长期、多年的投资,每一阶段都要投入数百万甚至几千万美元。因此,制造商需要首先找出需要借助智能技术克服的主要挑战。了解他们的基本面将帮助企业收集正确的数据,使用改进其制造工艺以及革命性的商业模式。