在中国新工厂的计划将需要政府补贴

TrendForce最新研究半导体晶圆厂计划在中国2016后发现,共17个新的工厂将在建设至今。这些植物的五将用于处理8英寸晶圆和剩下的12个工厂将加工12英寸晶圆。新的晶圆厂项目将带来高的折旧成本,而半导体制造商积极的招聘努力将提高晶圆厂运营所需的人员成本。此外,大宗硅片价格上涨,因为全球对它们的强劲需求已经超过了整体供应。短中期内,这些新工厂的建设和运营带来巨大的金融风险的业主。

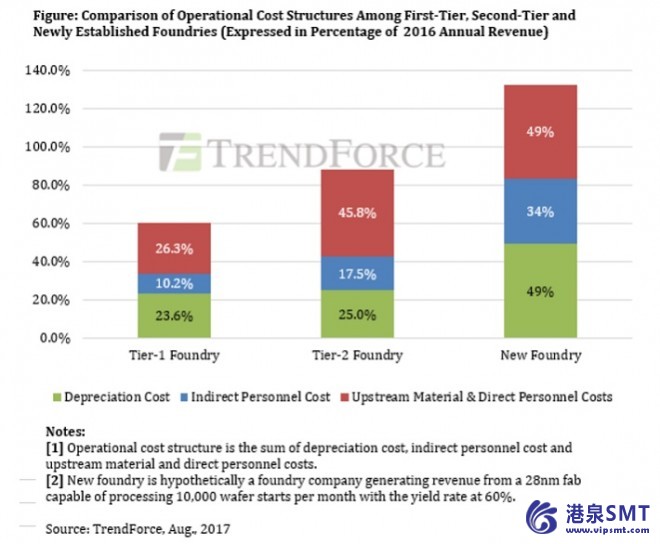

新建晶圆厂的运营成本结构可分为上游材料、直接操作人员(即在生产线上工作的技术人员)、间接人员(即研发工程师)和折旧。如果一个新成立的半导体公司的28nm晶圆与晶圆生产能力从最初的10000每月的折旧成本将占制造商每年收入的49%(在图上看)。相比之下,现有的第一代和第二代铸造厂的折旧成本分别占其总年收入的23.6%和25%左右。在这种分析模型下,新制造商的工厂折旧成本可能是现有铸造厂的近两倍。

此外,新的半导体公司必须提供极具吸引力的薪酬,是行业平均水平的两倍或三倍,才能在新设施中获得关键职位。不断上升的劳动力成本包括直接参与制造和间接工作的人员。间接人员是指为降低生产进度、加强与客户的关系而使用的工程技术人才。TrendForce估计,一个新的半导体制造商的间接人员成本(其中一个是在上面提到的分析模型的条件下)可以作为其年度收入的34%倍。对于现有的第一代和第二代铸造厂来说,其年收入中的这一特殊成本的平均份额分别为10.2%和17.5%。

就上游材料而言,散装硅晶片约占铸造公司总材料成本的30%。由于今年供不应求,最近一些中国制造的半导体制造商的报价比第一代和第二代铸造厂的价格高出20%。除了批量硅片价格上涨外,新引进的技术人员和工程师优化新的制造工艺也会增加晶圆损耗,从而在最初的操作期内增加材料成本。

此外,上游材料的成本也与公司与供应商谈判的能力有关。因此,与第一代和第二代铸造厂相比,该行业的新进入者将产生更高的材料和直接的人事成本。

除了在成本上处于不利地位,铸造市场的新进入者将与规模更大、技术更先进的老牌玩家竞争。例如,第一代代工企业往往可以利用其技术领先优势,在某些IC市场上拥有短期优势。虽然后来的参赛者可能有相同的加工节点作为既定的球员,他们落后于收益率,这限制了他们与客户谈判的能力。他们甚至不得不降低订单价格,从而限制了成本回收的选择。总之,新的半导体制造商正在建设或规划建设的工厂都在遭受巨大的经济损失在短期/中期风险。

中国的国家集成电路产业投资基金于2014成立,帮助国内半导体公司在其形成时期,在这期间他们将有资金问题。国家基金和相关政策鼓励地方政府投资工业,发展税收优惠和其他补贴。在这一政策框架下,国内公司将能够在其发展的早期阶段降低运营成本和风险。在政府的支持下,他们将有机会长期发展成为国家半导体产业链中的主要实体。