不断增长的需求将有助于LTPS市场在2019年达到健康的平衡。

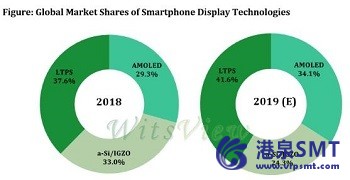

Trendforce的一个部门witsview对面板市场的最新分析发现,低价格和技术成熟大大扩大了智能手机制造商对LTPS面板的采用。全球智能手机市场上采用LTPS面板的设备份额预计将从2018年的37.6%增长到2019年的41.6%。然而,面板供应商已经结束了LTPS面板生产能力的大规模扩张,因为他们正逐渐将智能手机显示屏的技术重点转移到AMOLED。总的来说,2019年将是LTPS面板市场供需状况最为健康的一年。

WITSVIEW的研究主管Boyce Fan指出,中国新的第6代LTPS生产线的启动扩大了总产能,加速了供应商之间的价格竞争。此外,面板供应商已稳步改进其LTPS制造工艺,并普遍获得了相当程度的技术成熟度。因此,智能手机制造商现在更愿意采用LTPS技术,而且LTPS技术的市场知名度也在迅速提高。

另一方面,由于智能手机设计和面板制造的新趋势,LTPS面板的价格下跌正在放缓。“设备的屏幕已经变得更大,因为全屏设计现在是市场的主流,”范说。“同时,缺口切割和用于驱动集成电路的COF(片上贴膜)封装使面板制造更具挑战性,并增加了过程中的废玻璃数量。这些观察表明,生产智能手机面板所需的玻璃面积已经扩大,以补偿较低的收益率,这反过来又推动LTPS市场走向更稳定的供需平衡。”

面板供应商在智能手机面板的开发上已经稳步地将重心转移到AMOLED上,现在他们正积极提高其技术生产能力。AMOLED面板的总生产能力预计将在未来几年继续增长,从而增加了供应过剩的机会。相反,LTPS面板总生产能力的增长已经逐渐减弱。由于LTPS面板的价格现在相对较低,随着智能手机制造商寻求升级其设备硬件规格的方法,LTPS容量的消耗有更大的潜力。此外,LTPS也在逐步进军其他应用领域,如车内显示器和笔记本电脑显示器。因此,WitsView认为,LTPS面板的市场将从供过于求的状态转移,并在短期内达到健康的平衡。

WITSVIEW还认为,LTPS技术在未来几年保持市场领先地位的前景将取决于中国面板供应商在推进AMOLED技术方面取得的进展。中国面板供应商目前正在增加其新AMOLED生产线的产量,而WITSVIEW预计,AMOLED市场的供应压力将在2020年达到非常高的水平。中国的一些新生产线也将在2020年投产一年多。产能增长,加上制造过程成本和技术方面的预期改善,可能会使AMOLED在那时对LTP的市场份额构成更大的威胁。

LTPS和AMOLED在中高端智能手机市场的竞争尤其激烈,未来将加剧。当AMOLED超越LTP成为中高端市场的主流时,后者的市场将再次面临供过于求的局面。为了减轻这种预期情景的影响,LTPS面板供应商将集中精力在智能手机市场较低级别的推广工作。这一举措反过来将加速A-SI技术在低端市场份额的下降。LTPS面板的供应商也可以调整其产品组合,为智能手机显示器以外的应用程序提供更多的重量。总之,针对智能手机市场的低端细分市场和为其他应用开发产品可能是减少AMOLED技术成熟对市场影响的战略的主要组成部分。

关于Trendforce

Trendforce是一家全球技术行业最新发展、洞察力和分析提供商。该公司为企业服务了十多年,已经建立了强大的会员基础,拥有43.5万名用户。Trendforce已经建立了一个组织的声誉,它通过五个主要研究部门(dramexchange、witsview、ledinside、energy trend和topology)对技术行业进行深入和准确的分析。Trendforce于2000年在台湾台北成立,自2004年起在中国扩大业务范围,在深圳和北京设有办事处。