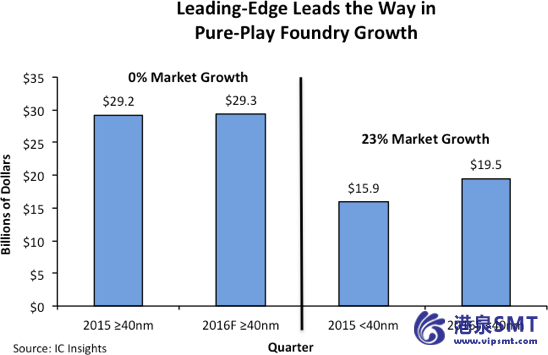

领先优势导致纯玩铸造增长方式

IC Insight 最近发布到 2016 McClean 报告其 9 月更新。 此更新包括部分 2 的 IC 代工业务广泛的分析。节选自 9 月的更新,描述铸造销售的特征尺寸,如下所示。

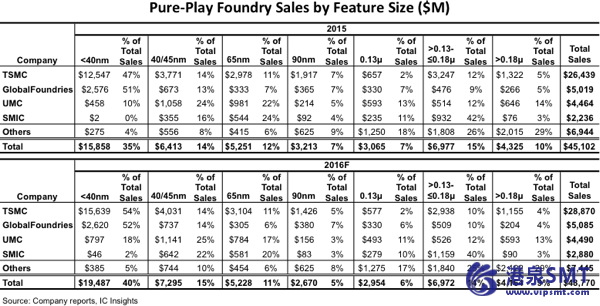

台积电长久以来的技术领先者主要的纯玩铸造厂。如图 1 所示,54%的台积电 2016年收入预计将来自 < 40nm 处理。转给格罗方德,有专门的很大一部分其在过去几年里使先进的处理器的能力,还会生成基于领先的工艺技术和功能大小其销售很大一部分。 在 2016 年,52%的转给格罗方德的销售预计将来自 < 40nm 生产。

虽然转给格罗方德和台积电预计将会有类似的献给他们销售份额 < 40nm 技术今年台积电预计将有近 6 x 的销售量在 < 40nm 相比转给格罗方德在 2016 年 ($ 156 亿的台积电和 $ 26 亿为转给格罗方德)。 相比之下,中芯国际只输入初始生产其 28nm 技术在 4Q15,三年多后台积电首次投入生产其 28nm 过程。

因为台积电有很大的百分比,其销售目标锁定 < 40nm 生产,其每片晶圆的收入预计将增加在复合年增长率为 3%,从 2011 年到 2016 年比-1%年复合增长率预计总收入每硅片的平均值相同双人转给格罗方德、 联华电子、 和中芯国际。只有 2%的中芯国际的 2016年销售预计将来自设备有 28nm 特征尺寸 (本公司不提供更精细的特征尺寸在这个时候),这其收入每片晶圆是台积电和转给格罗方德如此之低的主要原因。

它是有趣地注意到本年度纯玩铸造销售增幅预计将几乎完全将 < 40nm 功能大小设备销售 (图 2)。 虽然它预计将在 2016 年代表总纯玩铸造销售额的 60%,预计今年将持平 ≥40nm 纯玩 IC 铸造市场。 相比之下,前缘 < 40nm 纯玩铸造市场在 2016 年有望飙升 23%,增加高额 $ 36 亿。