份额和增长,尽管挑战 PC 竞争对手位置

据国际数据公司 (IDC) 全球季度 PC 追踪 2016 (3Q16),按年下降 3.9%,第三季度全球 PC 出货量总计近 6800 万单位。出货量持续下降,但结果被提前预测 3.2%左右。

优于预期的结果反映的市场领导者和努力利用市场的巩固和未来稳定之间的竞争。挣扎在过去一年或更多减少库存后, PC 厂商现在正在重建库存为今年下半年。这结合前景改善,联想和惠普,之间争夺市场领导地位和保证组件供应和市场驱动程序的努力正在形成。季节在今年下半年增加量和预计强劲的需求会提出提供一些更具侵略性定位的理由。

此外,最大的供应商一直得到共享,可以通过控制组件供应和货架空间发挥小球员的成长优势。市场领导者继续获得在美国和全球的份额。顶部 3 PC 厂商占刚刚超过 58%的全球市场在第三季度,从 55%一年前和 51%在 2014 年。尽管如此,总的 PC 出货量仍在下降,一些短期改善可能走出下一年,而不是加速长期购买。

“我们非常高兴地看到一些改善在市场上,”罗兰洛韦尔德,副总裁,说全世界 PC 跟踪和预测。”行业努力更新产品,以充分利用新的处理器和操作系统,以提供涵盖更多移动、 安全和更快的系统,更好地计算经验,加快 PC 替代品是关键。这些改进堆积,而设置为较强的市场去今后阶段。

成熟的地区继续表现出色,与美国带头与连续第 2 季的正增长。在其他发达市场增长是稳定或改善略与近平生长在日本和加拿大,随后在欧洲、 中东和非洲 (EMEA) 略有下降。在亚太区 (不包括日本) 的出货量持续下降在个位数中虽然拉丁美洲挣扎下降了两位数。

“虽然我们现在已经看到连续两个季度的强劲市场增长,我们相信强大的市场表现已少做与加强需求和更多的是与食欲大增的渠道库存,从”添加 Linn 黄,研究室主任,设备和显示。”我们需要一个强劲的假日季节,以确保我们不在糟糕的库存情况输入 2017年。

区域亮点

美国 PC 市场看到另一个季度的正增长。不出所料,Chromebooks 会将另一个横幅季在 K-12 市场。此外,库存补货通道中的继续进行,帮助到驱动器总 PC 出货量 1750 万单位以上。然而,尽管积极的增长,IDC 保持谨慎的展望第四季度。

欧洲、 中东和非洲 (EMEA) PC 出货量都比由于健康笔记本销量预测强虽然桌面电脑的销售十分符合预测。建设的期望对年终业务 (如流动性通过) 和假日季节促销活动,像黑色星期五,结合有关的某些组件,价格上涨的预期推卷在该区域为笔记本。

在亚太区 (日本除外) 个人电脑市场进来略高于预期,虽然它保持约束与出货量同比下降。继续努力减少渠道库存,允许为强于预期卖-在中国,而即将来临的节日导致按顺序更高的消费季在印度。几个公司的项目,都推出了整个地区,再加上强劲的需求从业务用户在中国,帮助减轻在软否则为商业市场的下降。

日本 PC 市场返回到第三季,在 2015 年后更是大幅下降稳定的正增长。由于公司仍在使用操作系统购买价格上涨之前的系统,Windows 7 系统需求依然关键驱动程序。

供应商亮点

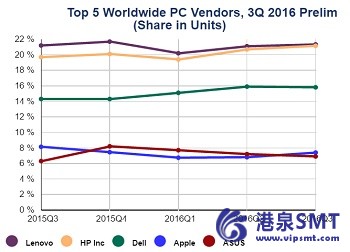

联想抓住榜首,虽然其领先于惠普被减少到最小的幅度自联想接手 2013 年的顶尖位置。中国 (联想有了最大份额) 增长放缓使得更难联想捍卫其市场领先地位。最近的第三季度 2016 年标志着联想的第六次连续–同比下降总出货量,尾随其他已经回到正增长的市场领导者。然而,联想继续超过市场和在像美国这样的关键市场取得强劲上涨。

惠普公司全球范围内有一个强劲的季度增长 3.3%。惠普公司进一步巩固了其主导地位的美国市场,它增长了 5.8%,第一次提高到几乎 30%的份额。该公司也看到收益在 EMEA 和日本。

戴尔也有一个生产季与出货量的 1070 万单位,第二届 2011 年以来的最高季度出货量。在 3Q16,戴尔涨势强劲,在日本和美国虽然 emea 地区和拉丁美洲也得到改善。

苹果出货持续下降,因为公司准备刷新其个人电脑。

华硕还继续获得份额总体与出货量增长超过 3Q16 的 5.2%。反弹出货,在日本占领了公司的最高增长,但很大的收益,在美国、 EMEA 和加拿大交付与高容量 — — 有助于抵消在亚太区 (日本除外) 和拉丁美洲的挑战的重要收获。