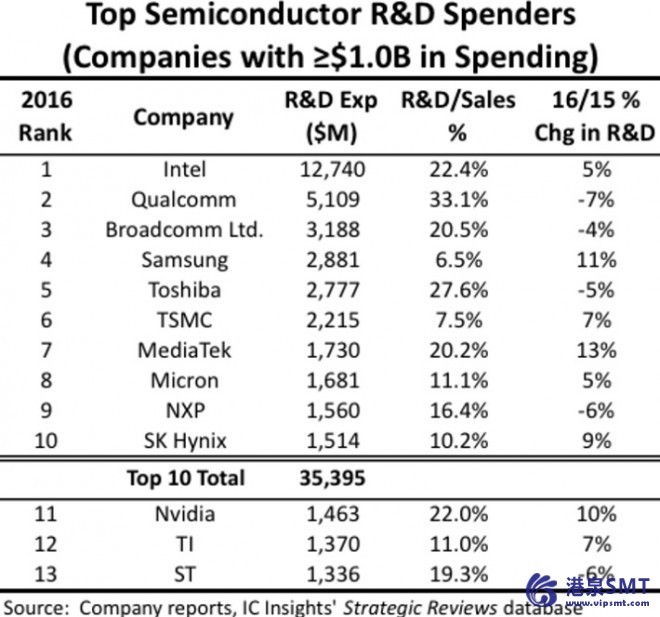

英特尔继续推动半导体产业研发支出

英特尔继续在 2016 年支出达到 $ 127 亿,占 22.4%的半导体销售额去年位列所有其他芯片公司在研发支出。 英特尔占 36%的顶部 10 研发支出和约 23%$ 565 亿总全球半导体 R & D 支出在 2016 年,根据在 2017 年 1 月发布的 McClean 报告 20 周年纪念 2017年版。 图 1 显示 IC Insight 排名顶尖半导体 R & D 消费者基于半导体厂商和 $ 10 亿或更多在 2016 年花在研发上的无晶圆厂供应商。

图 1

英特尔的研发支出是崇高和超过名单上的下一步三公司联合研发支出。然而,公司的研发支出增加 5%,在 2016 年,低于其支出每年自 2011 年的平均增长 9%小于其 8%年增长率 2001 年以来,根据最新报告。

强调增长成本的开发新的集成电路技术,英特尔的 R & D–销售比率攀升明显在过去的 20 年。 2010 年,英特尔的研发投入占销售的百分比为 16.4%,相比于 2016 年的 22.4%。英特尔的 R & D–销售比率是 2005 年的 14.5%、 16.0%在 2000 年和 1995 年仅为 9.3%。

其他顶部 10 研发支出上,高通公司之间 — — 该行业的最大无晶圆厂 IC 产品供应商 — — 依然是第二大研发挥金如土的人,的立场是第一次实现在 2012 年。 高通公司的半导体相关研发支出减少了 7%相比调整共包括支出的 2015 年由总部设在英国的企业社会责任和 Ikanos 通讯在硅谷,在 2015 年获得了 2016 年。 博通有限公司 — — 这是安华高技术的新名称,它完成 $ 370 亿收购总部设在美国博通公司的早期 2016 年之后 — — 是在研发排名第三。 不在 2015 年的 Broadcom 的支出,包括安华本身高排名研发支出,今年 (在近 $ 11 亿) 第的 13。

内存 IC 龙头三星电子排名第四的研发支出在 2016 年与开支的增加从 2015 年的 11%。在 $1 亿”研发俱乐部,”这家韩国公司有 6.5%的去芯片有关的研究和发展在 2016 年,在 2015 年的 6.2%上升了其总半导体收入最低的投资强度水平。

东芝在日本上升两个位置到第五因为它目的是 3D NAND 快闪记忆的研发支出。 代工巨头台湾半导体制造有限公司 (台积电) 是第六次与增加 7%,在 2016 年 R & D 支出,紧接着 fabless IC 供应商联发科在台湾上, 移一个位置到第七研发支出增长 13%。 总部设在美国的内存供应商微米技术先进的从第九到第八次在其研究与开发支出上升 5%,在 2016 年排名。

排在前 10,恩智浦在欧洲是在 2016 年,第九届滑从六到 2015 年,SK 海力士增长其研发支出 9%完成列表。 无晶圆厂的 Nvidia 刚刚错过了在研究和开发支出增加 10%,切。

半导体整合行业研发支出上涨只是 1%在 2016 年到记录高 $ 565 亿后 1%增加到 $ 562 亿 2015 年演奏的一个因素。 在全行业的研发支出增长也放缓符合全球半导体销售,在 2015 年下降 1%,然后恢复与低的个位数增加到 2016 年的弱点。