中国在大尺寸液晶面板市场超过韩国

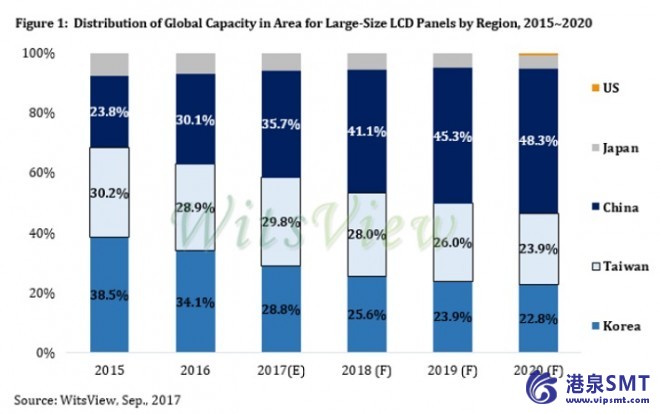

WitsView的最新分析,对集的一个部门,表明中国今年将取代韩国为龙头的生产大尺寸液晶面板区域。就面积而言,大尺寸面板的全球生产能力,中国的份额将超过韩国的2017。2020,中国是全球产能面积占有率可达到50%左右。

“国内外面板厂商继续建立和扩大他们在中国的工厂由于中国巨大的市场和中国政府的财务支持,Anita Wang说,对WitsView资深研究经理。“与此同时,韩国的能力份额缩水了。三星显示器(SDC)关闭了其gen-7 Fab l7-1 2016年底和SDC和乐金显示(LGD)已经降低了他们gen-5能力。”SMT贴片加工

根据WitsView的最新预计,大尺寸面板全球产能的地区中国的份额将达到35.7% 2017,从30.1%上升为2016。台湾的产能份额预计将从28.9%的2016上升到2017的29.8%,使该岛成为第二大生产区。韩国将在2017的能力份额排名中下滑到第三位,排名28.8%,比2016的34.1%领先份额显著下降。

;

;

几大面板厂商纷纷投入巨资gen-10.5能力

随着韩国面板生产商降低生产能力,全球大型面板生产能力预计将达到2亿4660万平方米,年增长率仅为1.3%。今年的产能面积增速也是近两年至三年来最低的。在接下来的三年,然而,六个新的gen-10.5晶圆厂预计将在操作,和能力面积增长将再次起飞。WitsView预测,大尺寸面板全球产能面积将扩大8%至9%每年从2018和2020,共计约3亿1780万平方米,每年年底期间。

王补充道:“展望未来,竞争对手面板生产能力的投资将达到一个新的水平。明年,一个gen-10.5晶圆厂在合肥,中国,由京东方科技拥有(BOE)将进入大规模生产,从而取代了日本的萨凯工厂Sharp的gen-10作为世界上最大的代面板厂。然而,其他主要面板制造商也计划在未来几年内建立自己的gen-10.5线。”

对gen-10.5晶圆厂,正在规划或建设的一项调查显示,在中国,国内面板制造商中国明星光电科技(成本)将在深圳建一座工厂,而京东方计划在武汉设立另一条线。还有一个gen-10.5设施,正在广州修建的酒井显示产品(SDP)。在美国、威斯康星的项目,是由富士康宣布预计将包括一个gen-10.5线以及。至于韩国,还有LGD计划处理gen-10.5玻璃基板建厂坡州报道。

;

;

对gen-10.5产能的迅速扩张也将增加未来的供应过剩风险

相比之下,一片gen-10.5玻璃基板的面积大小约1.8倍大的一块gen-8.5玻璃基板。由于大小不同,大尺寸面板供过于求的风险会更大更gen-10.5容量可用。

WitsView指出,面板产业在过去几年中一直致力于提高大尺寸电视的需求,帮助消耗较大的代加工生产线的生产能力。更gen-10.5设施进入大规模生产,该行业将推板的尺寸为65英寸或更大的作为电视市场的主要产品。此外,面板制造商和电视品牌也将推出相应的促销活动,使消费者的需求集中在超大尺寸范围内。

WitsView同时预计,面板厂商与gen-10.5能力将压力降低价格,这反过来会影响面板来自小代工厂价格。目前,大多数65英寸面板了gen-6线,而75英寸面板主要推出从gen-7.5线。当新的gen-10.5晶圆厂进入运行,在gen-6和gen-7.5工厂制造的产品将面临激烈的价格竞争,利润率下滑。

WitsView还指出,一些面板厂商还没有投入一gen-10.5 Fab由于潜在的财政负担。展望未来,制造业的世代分化将对面板工业的竞争产生重大影响。然而,随着产能扩张而出现供过于求的局面,快速调整产品组合的能力将是未来面板制造商生存的关键。