大部分2017的资本支出将用于铸造和闪存。

继今年上半年半导体资本支出大幅增加,IC Insights上调年度半导体资本支出的预测为创纪录的809亿美元的2017,在2016个从673亿美元增加20%。此前,2017半导体资本支出预计将增长12%,在2017至756亿美元。

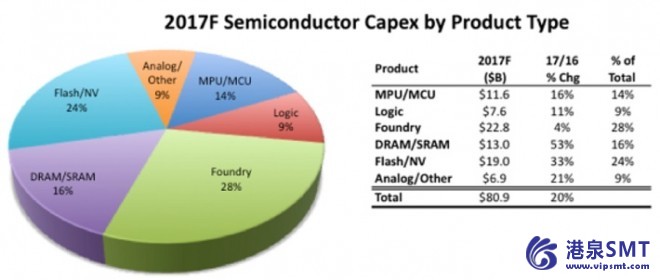

有超过一半的2017的资本支出用于晶圆代工厂的预测(28%)和NAND闪存升级(24%),如图1所示。 ;与预计的53%的增长2017,DRAM和SRAM段预计于今年的主要产品类型的资本支出显示最大百分比增长。 ;DRAM价格飙升自2016第三季度,DRAM厂商再次加大在这一领域的支出。虽然大部分的支出正在朝着技术进步方向发展,但DRAM生产商SK海力士最近承认,它不能再仅仅依靠技术进步来满足需求,而且需要开始增加晶圆的启动能力。SMT贴片加工

;

;

图1

即使今年DRAM消费激增,2017的闪存(190亿美元)的资本支出预计仍将大大高于分配给DRAM / SRAM类别的支出(130亿美元)。总的来说,IC Insights认为,基本上所有的闪存2017的支出将致力于3D NAND技术,包括三星的巨大的新工厂在平泽的3D NAND生产,韩国。

总的来说,对Flash存储器段的资本支出预计将在2016的强劲增长23%后,2017 33%浪涌登记。 ;然而,在内存市场的历史先例表明,太多的花费通常会导致产能过剩和随后的定价不足。 ;与三星、SK海力士、美光、英特尔、东芝/西数/闪迪,和XMC /长江所有存储技术计划大幅增加3D NAND闪存容量在未来的几年中(新的中国生产商可能进入市场),IC Insights认为,过度的3D NAND闪存市场需求的未来风险是越来越高。