传统PC市场进一步稳定,随着顶级企业合并。

全球出货量,传统PC(台式机、笔记本、工作站)共计6720万个单位在2017第三季度(3q17),转化成一种轻微的年同比下降0.5%,据国际数据公司(IDC)全球季度个人计算设备跟踪器。其结果比预期的下降了1.4%,进一步显示了最近几个季度市场稳定的趋势。新兴市场的改善以及重返校园的促销活动有助于提高业绩。

最近几个季度的零部件短缺情况继续改善,并没有成为生产量的一个重要障碍。尽管如此,一些市场的较高的零部件价格和库存意味着有限的出货量和有效的IDC假设大约第三季度的低迷。毫不奇怪,竞争压力进一步巩固了五大个人电脑公司的主导地位,这些公司占据了传统PC市场的近75%。PCBA加工

从地理角度看,成熟市场和新兴市场都挣扎着,与日本和加拿大的例外,继续看3q17正增长,美国和拉丁美洲,反弹后惨淡的2016和2017上半年。

“传统PC市场的表现与预期在第三季度,”Loren Loverde说,项目副总裁,全球PCD的纤夫。”新兴市场的反弹略高于预期,但总体结果反映了我们预期在零部件和库存调整之后的稳定。第四季度的前景仍很谨慎,可能是本季度和今年的成交量略有下降。新兴地区的收益和更多商业替代品的潜力代表了一些潜在的潜力,尽管我们预计未来几年的总出货量会继续下降。

“The U.S. traditional PC market exhibited lower overall growth, contracting 3.4% in 3Q17,” said Neha Mahajan, senior. 研究分析师,设备和放大器。尽管整体收缩,Chromebooks仍然感到乐观的分类收益行业以外的教育的势头,尤其是零售业和金融服务业。”

Regional Highlights

美国:美国传统PC市场在经历了与笔记本销售显著下降的出货量下降3q17新鲜。来自其他移动设备的持续压力以及库存管理导致笔记本出货量下降。尽管台式机的表现比预测好,但分类也经历了另一个下降的季度。Overall, total PC shipments for 3Q17 stood at 16.6 million units.

欧洲、中东和非洲(EMEA):EMEA的传统PC市场继续显示出另一个季度稳定的明显进展迹象。随着消费者越来越采用移动性思维,笔记本无疑是EMEA PC市场的驱动力。尽管台式机继续受到侵蚀,但人们对游戏的兴趣越来越大,有助于保持桌面市场的繁荣。

亚洲/太平洋(不包括日本):亚洲/太平洋(不包括日本)的传统PC市场结果接近预期。中国的表现略好于预期的库存清理成果,允许更高的销售在消费者和中小企业。出货量在印度受到市场复苏的GST改革以后,虽然教育部门受益于推出的ELCOT项目。

日本:日本的传统PC市场的表现3q17稳定增长,主要是通过刷新项目迁移到Windows 10以及进一步推动笔记本采用。因此,日本传统PC市场的年增长率将与预测一致。

公司亮点

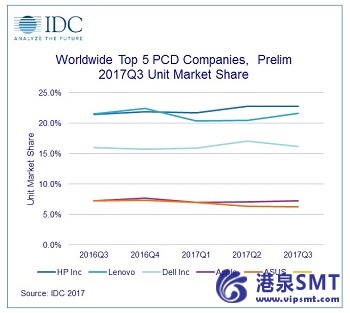

惠普公司保持了第一位,并进一步扩大了其领先的近23%的市场份额,部分得益于在亚洲/太平洋的主要胜利。惠普是唯一一家管理出货量显著增长的顶级供应商,年增长率为6%。

联想持有第二个职位,持有量持平,同比增长0.1%。该公司继续在北美洲挣扎,笔记本销量疲软,但似乎也减缓了其近期在亚洲/太平洋地区的销量下降。

戴尔保持在第三的位置,而同比增长了0.8%。戴尔在国际上表现不错,但在北美洲的销量却下降了。

苹果保持第四的地位,保持出货量大致持平,同比增长0.3%。

华硕保持了第五的位置,但是前5名中唯一跌幅比市场平均水平快的公司。

About IDC Trackers

IDC跟踪产品提供准确和及时的市场规模,公司份额,以及来自全球100多个国家的数百个技术市场的预测。使用专有工具和研究过程中,IDC的追踪者半年、季度更新,每月。跟踪结果以用户友好的Excel交付物和在线查询工具交付给客户机。

关于IDC

国际数据公司(IDC)是信息技术、电信和消费技术市场的市场情报、咨询服务和活动的全球领先供应商。IDC在全球拥有超过1100名分析师,在全球110多个国家提供技术、产业机会和趋势方面的全球、区域和地方专长。IDC的分析和见解有助于IT专业人员、企业管理人员和投资界做出基于事实的技术决策,并实现其关键业务目标。成立于1964,IDC是国际数据集团(IDG)的全资子公司,世界领先的媒体,数据和营销服务公司,激活和从事最有影响力的技术买家。