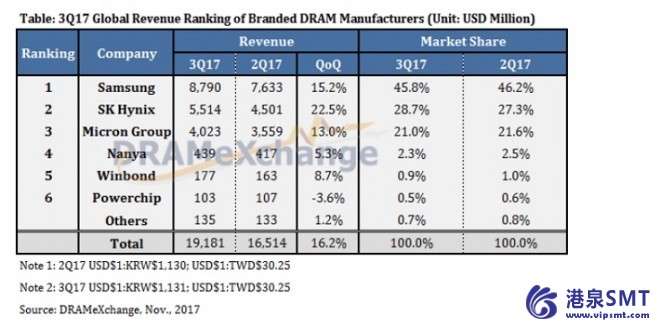

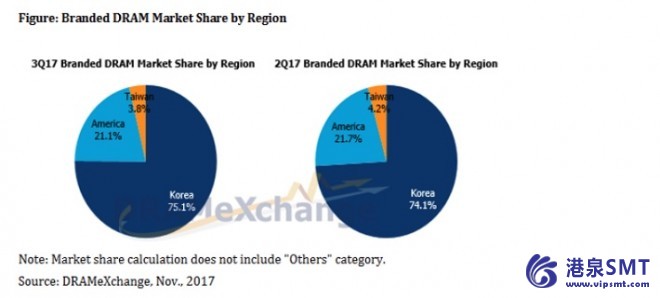

3q17 DRAM营收创下新高和16.2%的环比增长

整个全球DRAM产业收入上升到一个新的历史高度的2017,第三季度报告的DRAMeXchange,集邦科技部。第三季DRAM产品的合约价格在季末繁忙季后的第二季平均增长约5%,供应增长有限。由于市场仍然供应紧张,第三季度DRAM总收入比第二季度增长了16.2%。

Avril Wu,DRAMeXchange研究主任指出,最新的第四季度DRAM市场展望表明顺序的总体价格增长平均在10%左右。“大多数PC OEM厂商达成谈判的合同价格与DRAM供应商的第四季度,”吴说,“与一线DRAM供应商的合同表明,PC DRAM模块价格已经上涨超过30美元,保持在30.5美元的平均金额从第三季度上涨7%。这一价格上涨主要是由于蓬勃发展的移动DRAM市场的影响,而这又是由有限的产品供应和旗舰智能手机在今年下半年的传统旺季推动的。PCBA加工

吴还指出:“仔细观察移动DRAM市场,三星已经显著提高了其产品的报价。为了确保足够的库存,智能手机制造商一般别无选择,只能接受价格上涨。根据容量规格,第四季度移动DRAM产品价格可能比第三季度上涨10%至20%。至于服务器DRAM市场,第四季度的强劲需求也将使内存模块的合同价格从上一个月的6%上升到10%。

整个全球DRAM产业收入上升到一个新的历史高度的2017,第三季度报告的DRAMeXchange,集邦科技部。第三季DRAM产品的合约价格在季末繁忙季后的第二季平均增长约5%,供应增长有限。由于市场仍然供应紧张,第三季度DRAM总收入比第二季度增长了16.2%。

Avril Wu,DRAMeXchange研究主任指出,最新的第四季度DRAM市场展望表明顺序的总体价格增长平均在10%左右。“大多数PC OEM厂商达成谈判的合同价格与DRAM供应商的第四季度,”吴说,“与一线DRAM供应商的合同表明,PC DRAM模块价格已经上涨超过30美元,保持在30.5美元的平均金额从第三季度上涨7%。这一价格上涨主要是由于蓬勃发展的移动DRAM市场的影响,而这又是由有限的产品供应和旗舰智能手机在今年下半年的传统旺季推动的。

吴还指出:“仔细观察移动DRAM市场,三星已经显著提高了其产品的报价。为了确保足够的库存,智能手机制造商一般别无选择,只能接受价格上涨。根据容量规格,第四季度移动DRAM产品价格可能比第三季度上涨10%至20%。至于服务器DRAM市场,第四季度的强劲需求也将使内存模块的合同价格从上一个月的6%上升到10%。

SK海力士和美光将重点放在提高产量和技术移民为三星考虑扩容

关于技术和产能规划,三星的目标2017是粒径为18nm生产转型。然而,竞争对手在最近几个季度的利润飙升,开始依赖三星,创造了市场领导者可能需要扩大产能以维持其统治地位的可能性。通过增加其产量,三星将适度供给不足现状和制约其竞争对手的价格上涨。总之,扩大产能和维持一到两年的技术领先优势将增强三星的长期领导能力。

SK海力士一直注重提高收益率和扩大其21nm过程部署。另一方面,基于对粒径为18nm工艺产品将推出小体积在今年年底。在容量规划方面,SK海力士目前是无锡第二个12英寸晶圆厂的建设,中国。预计该设施最早将于2019投产。对于微米,其子公司–微米记忆台湾(原名瑞晶)–改善了17nm过程,有望在今年年底有至少80%的收益率。微米的其他子公司–微米技术的台湾(原名Inotera)–仍主要在20nm工艺生产。然而,美光科技台湾计划迁移到生产能力的一半17nm过程2018。

根据DRAMeXchange的分析,第三季度台湾国内DRAM供应商的收入结果,Nanya张贴的边际增长5.3%从第二季度。专业DRAM产品弥补Nanya的产品组合的绝大部分,并为这些产品价格上涨没有从主要供应商的产品增加大(也有更完整的产品线)。在未来,Nanya的利润增长空间将作为其成本结构的改善由于其20nm工艺的提高产量的扩大。

至于其他台湾DRAM供应商,力晶居然看到其收入下降了3.6%,从上一季度。Powerchip在第三季度愿意放弃其DRAM收入的一部分作为公司已决定将更多的利润可以做的铸造厂为其他存储公司如ESMT和AP的记忆。作为一个结果,一部分Powerchip的能力,原本是再重新分配到其他DRAM产品。华邦公司第三季度收入增长8.7%,从第二季度。华邦还没有提供一个明确的技术发展计划。因此,ASP趋势可能是未来公司DRAM收入的主要影响因素。