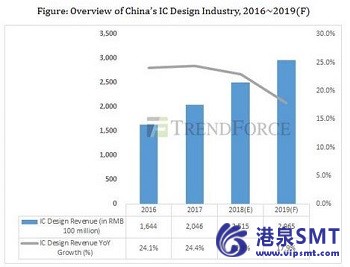

2018年,中国集成电路设计行业收入增长近23%。

根据中国半导体行业趋势分析的最新报告,2018年中国集成电路设计行业收入达到2515亿元,年均增长近23%。在2018年的收入排名中,海思、联合国国际奥委会和北京奥明威科技名列前三。展望2019年,中国将继续寻求芯片自给自足,带动国内集成电路设计行业的发展。预计总收入2965亿元,但由于一系列不利因素,包括消费电子产品需求前景疲弱、全球经济放缓以及美中贸易战带来的不确定性,同比增长率放缓至17.9%。

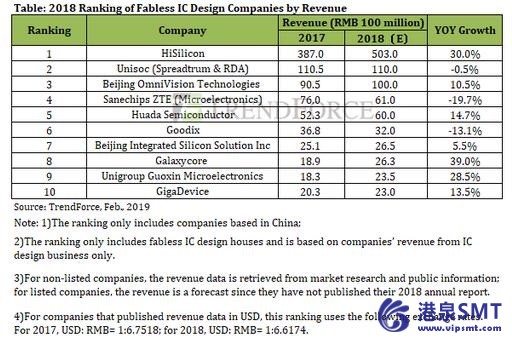

在Trendforce对中国IC设计公司2018年的收入排名中,前十大公司中有三家的收入超过10亿美元,其中三家表现出色,年增长率超过20%,两家公司的收入下降了两位数。

更具体地说,由于海思的母公司华为(Huawei)的智能手机销量强劲,以及麒麟芯片在智能手机领域的普及率不断提高,海思的年收入增长了近30%。Galaxycore的收入也强劲增长了39%,得益于对独联体的强劲需求和芯片价格的上涨。GigaDevice的收入增长率为13%,这主要是由于2018年上半年Nor Flash的价格上涨以及其Mcu业务收入的增加。另一方面,由于其智能安全芯片业务的快速扩张,Unigroup Guoxin Microelectronics的收入增长了约28%。

就三星中兴通讯(Microelectronics)和Goodix而言,它们在过去一年中经历了两位数的下降。由于中兴禁令的负面影响,中兴通讯2018年的收入比2017年低了近20%。Goodix受到指纹芯片出货量减少和芯片ASP下降的影响,因此收入下降了约13%。

2018年,我国集成电路设计行业取得了长足的进步,其中一些芯片在5G基带芯片和人工智能芯片市场中占据主导地位。例如,Hisilicon已经批量生产了世界上第一台7nm SoC,而包括百度、华为、柬埔寨技术和Horizon Robotics在内的几家公司则推出了新的用于终端应用和云计算的人工智能芯片。但目前我国集成电路芯片自给率仅为15%。中国一直在减少对主要是入门级和低价芯片的依赖,但对于高端芯片,仍有很大的改进空间。未来,中国芯片制造商仍需加强研发,以提高中高端芯片的自给率,推动收入持续增长。

展望2019年及以后,Trendforce认为,人工智能、5G、AIOT、自主、边缘计算、生物识别等将继续成为高科技行业的热门话题,这也将导致行业格局的变化。中国在上述关键技术方面处于领先地位,这将推动中国集成电路设计行业的持续发展。

展望2019年及以后,Trendforce认为,人工智能、5G、AIOT、自主、边缘计算、生物识别等将继续成为高科技行业的热门话题,这也将导致行业格局的变化。中国在上述关键技术方面处于领先地位,这将推动中国集成电路设计行业的持续发展。

Trendforce说,关于5G的开发,5G的商业用途将在未来创造新的应用场景,引发对半导体元件的需求。随着世界上大多数地区在2020年进入5G的商业化,预计自2021年左右半导体的需求将增加。此外,5G已被用于商业AIOT领域,而行业领导者、电信公司和政府在这项新技术的商业化过程中发挥着重要作用,这可以揭示利基市场的潜在商机。

此外,在汽车电子市场上,政府和行业巨头都提倡汽车电气化和智能互联汽车。尽管汽车总销量下降,但汽车电气化和智能互联的普及率不断提高,将逐步推动半导体元件的需求。