全球DRAM营收比上一季度增长16.9%季度

全球DRAM营业收入达到历史新高的2017,第二季度报告的DRAMeXchange,集邦科技部。与第一季度相比,供给不足情况并不严重,在下游OEM客户能够逐步扩大他们的存货。然而,PC和服务器DRAM产品涨幅超过10%,连续第二季度全球平均价格,而移动DRAM产品全球ASP显示小于5%的增益。移动DRAM价格的小幅上涨是由于中国智能手机品牌低于年度出货目标。

“DRAM市场受惠于ASPs上升和供应商的技术移民继续进步,”Avril Wu说,DRAMeXchange的研究经理。同时,供应商似乎还没有计划从现在到今年年底大幅扩大生产能力,“全球DRAM收入一直保持增长,今年第二季度录得16.9%的连续增长。”。SMT贴片加工

第三季度,一线智能手机品牌推出的新旗舰设备,再加上传统的销售旺季,将引发另一波移动DRAM需求。DRAM的价格一般保持在2017年底的上升趋势。

;

;

三星的DRAM收入在第二季度创下新高,而海力士海力士公司也连续增长超过10%。

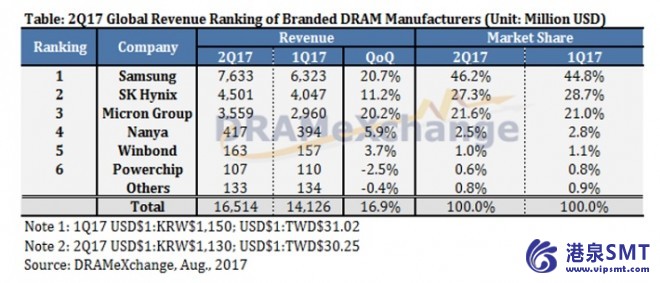

第二季度营收排名显示三星稳居首位。三星第二季度的收入达到历史新高,增长20.7%,达到76亿美元。第二位SK海力士也发布了令人印象深刻的连续增长11.2%,共计45亿美元。三星和SK海力士第二季度的全球市场份额分别为46.2%和27.3%。这两个韩国供应商一起占据了全球DRAM市场的73.5%。第三位的第二季度营收为36亿美元,比第一季度增长20.2%,占全球市场的21.6%。

在营业利润率方面,三星在第二季度的行业排名最高,为59%。三星受惠于DRAM价格的上涨和其领先的制造技术。同样,SK海力士公司的营业利润率从第一季度的47%提高到第二季度的54%。美光公司的季度营业利润率也从32.5%提高到44.3%。由于DRAM价格将继续上升,生产能力的扩张将在2017下半年受到限制,供应商可以预期其运营利润率将进一步提高。

在技术移民方面,三星一直专注于发展其18nm过程。的增加和收益率稳定,粒径为18nm三星预计,到2017年底占近一半的总存储器输出。至于SK海力士,供应商提高收益率,其21nm过程输出分享。然而,SK海力士也安排了大规模生产,2017年底其18nm过程。在2018上半年,SK海力士要显著扩大基于其18nm DRAM生产技术。

微米的台湾子公司与美光科技美光的内存台湾台湾(原名华亚)分别在17nm和纳米技术。美光的内存台湾一直稳步增加其17nm工艺良率和预计至少80%的总内存输出到今年年底将基于该技术。另一方面,台湾微米技术今年没有计划转向更尖端的技术。然而,该子公司已设定在2018 17nm过程达到至少50%的输出共享的目标。

对于台湾DRAM供应商,Nanya的第二季度收入同比增长5.9%,依次对专业DRAM产品价格攀升。Nanya正式开始大规模生产其20nm制程的DRAM和有望实现共30000片DRAM产能从每月2017年底。

Powerchip的DRAM二季度收入下降了2.5%,与前一季度相比,由于其25nm加工设备的移动引起的硅片的损失。

华邦的二季度DRAM收入增加了3.7%,依次为供应商也得益于专业的DRAM产品价格上涨。华邦已增加DRAM晶圆没有立即计划开始作为它的重点是会议的NOR闪存需求强劲。然而,供应商已经在2017下半年其38nm DRAM的量产技术计划。产量的增加是由于加速38nm工艺将华邦的未来DRAM营收结果的积极贡献。