2019年光伏需求达到新高

2018年给光伏行业带来了许多起伏,包括美国贸易法第201条和第301条的影响、中国的“531新政策”、印度的保障关税以及欧盟中的MIP承诺的终止。该行业的极端不确定性影响了光伏供应链的每一个环节。然而,趋势力量部门EnergyTrend指出,2019年整体市场形势将改善,全年需求将达到新的高点。

根据能源趋势(EnergyTrend)分析师曹瑞亚(Rhea Tsao)的说法,中国的“531新政策”确实在2018年对光伏产业造成了影响;然而,这一影响部分被海外市场不断增长的需求所抵消,并不像最初预期的那样严重。到今年年底,该行业的需求并没有像预期的那样急剧下降。预计2018年新增光伏容量同比增长4.9%,达到103GW。

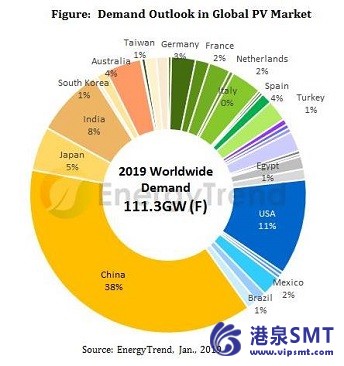

2019年,在行业鼓励政策和更具竞争力的产品价格的推动下,新的并网容量预计将在2019年达到111.3gw的新高,同比增长7.7%。特别是,自2018年以来,随着巴黎协议的实施和模块价格的下降,欧盟市场已经开始复苏。到2019年,欧盟的需求将增长最多,可能超过50%。

全球市场将变得更加分散;印度最有可能预见到需求的更大增长。

从2018年起,规模将保持在100至120GW的稳定水平,年波动率不到10%。根据EnergyTrend最新的市场需求报告,GW级市场的数量将从2016年的6个增加到2019年的15个,这表明全球市场将继续变得更加分散。

2019年,中国和美国将成为世界前两大市场,印度将成为光伏需求第三大国家,日本将成为第四大市场。2019年之后,印度最有可能预见到,由于其良好的环境和当地政府制定的鼓励政策,需求将有更大的增长。

其他新兴市场,如东南亚、北非、中东和拉丁美洲,在2018年开始出现重压。2018年中东地区的需求预计年环比增长约100%,2019年将进一步增长,年环比增长约50%。

供应链上游产业更加集中,单晶硅成为主流供应

虽然整个光伏供应链在2018年出现了低利润和供应过剩的情况,但一级公司仍报告说,由于其先进的技术、具有竞争力的成本结构和广泛的全球分布,其经营业绩强劲。他们的大部分扩能计划仍然可以付诸实施。正因为如此,上游行业不断变得更加集中。

根据能源趋势数据库,中国前5大多晶硅供应商预计将在第2季度19日释放新产能,届时他们将贡献全球供应总量的70%。他们的现金成本也将变得更具竞争力。至于晶圆供应商,主要供应单晶硅晶圆的隆基和中环半导体将主导晶圆市场。随着2019年单硅晶圆成为主流,占到每年晶圆供应量的60%,其供应链将在市场中发挥更大的主导作用。这也将扭转近年来多硅产品比单硅产品更具竞争力的局面,未来将逐步淘汰市场竞争力较低的多硅制造商。

EnergyTrend认为,光伏行业在2018年面临着几个关键挑战,同时也面临着重新洗牌。面对这些发展,从长远来看,该行业有望变得更加健康和稳定。随着供应链的价格持续下跌,光伏产业预计将以更少的补贴接近电网平价。非补贴系统的普及和实际统一电力成本(LCoE)将成为未来供应链的价格指标。

关于Trendforce

Trendforce是一家全球技术行业最新发展、洞察力和分析提供商。该公司为企业服务了十多年,已经建立了强大的会员基础,拥有43.5万名用户。Trendforce已经建立了一个组织的声誉,它通过五个主要研究部门(dramexchange、witsview、ledinside、energy trend和topology)对技术行业进行深入和准确的分析。Trendforce于2000年在台湾台北成立,自2004年起在中国扩大业务范围,在深圳和北京设有办事处。