碳化硅电力业务是一种现实

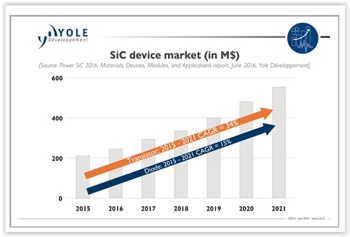

SiC 利益不再是秘密了,许多行业正逐步考虑包括 SiC 技术的新产品的开发。”SiC 电力业务是具体的、 真实的美好的前景”,宣布支持发展 (支持) 在其最新的化合物半导体报告,电源 SiC 2016 ︰ 材料、 设备、 模块和应用程序。SiC 电力市场、 二极管和晶体管包括估计要超过美国 $ 2 亿在 2015 年及预测要超过美国 $ 5 亿 5000 万在 2021 年,与 2015年-2021 年复合增长率为 19%。碳化硅二极管仍然占据了整体的碳化硅市场 85%的市场份额。根据支持,这种领先地位不会改变好几年。在并行,SiC 晶体管越来越多存在并应在 2021 年达到 27%的市场份额。SiC 解决方案一步一步走扩散到多个应用程序段:”我们是为电力电子应用碳化硅行业开放阶段”,确认支持的分析师。

这种 SiC 技术及市场分析不是第一版的支持。因此,”更多比摩尔”的市场研究和战略咨询公司一直为十五年 SiC 技术,相关的市场和更多全球 WBG 区内。这一年,这份报告可能是最成功的市场需求和技术挑战的全球理解与实现。

大量的分析详细介绍了碳化硅电力工业景观相关说明,并列出关键相关的市场数据。它还提出了每个细分市场,包括新进入者、 兼并和收购以及技术路线图的 SiC 供应链充分分析的详细的审查。一个特别的章节也进行了大量的分析师来理解我国的当前问题并确定商业机会。2016 本版的支持,证实其领导层内的 WBG 行业,其技术和市场发展趋势分析。

不出意料,PFC 电源供应市场仍然是领先的应用程序几乎 50%的市场份额 (的收入),在 2015 年消耗了大量的二极管。然而这个市场份额预计将在 2016 年后减少一点一点…到目前为止的背后,光伏逆变器是紧随其后。事实上 SiC 二极管和 Mosfet 现在使用各种光伏逆变器制造商在他们的产品。已证实 SiC 执行提供几个性能好处,包括提高的效率、 减少的尺寸和重量。此外,它允许在一定功率范围内的系统级的低成本。”在支持,我们已收到越来越积极的反馈从市场”,断言博士洪凌、 技术与市场分析师在支持””,我们预计其他厂家要跟随的早期采用者,导致光伏段未来几年快速扩张的脚步。

SiC 的其他应用程序包括 UPS、 电机驱动、 风、 EV/HEV 和铁路,都有不同程度的通过。在铁路部门,SiC 渗透仍然。对于电动汽车动力的应用,Oem 和 Ter1 正在测试 SiC 设备但是资格时间较长…贴片加工

由碳化硅、 连续的性能改进和 SiC 功率器件的成本侵蚀启用的好处显然将燃料 SiC 在不同应用程序中的执行。”根据这个新的 SiC 版本,我们建议对 SiC 执行不同节段的深刻理解”,评论博士岭在支持。事实上这种分析提供 SiC 电力设备市场数据 (由应用程序拆分),包括 PFC/电源供应、 光伏、 EV/HEV、 不间断电源 (UPS)、 电机驱动器、 风和铁路的全面总结。

碳化硅功率创建许多不同类型的供应商的很多机会。事实上,更多的市场潜力,吸引和更多的球员正在进入不同级别的价值链 ︰

- 模块级别的包装,斯达只被表明他们 SiC 模块,在 2016 年 5 月。

- 在设备级别,到 2015 年,投资在巨石半导体后 Littlefuse 其碳化硅二极管产品五月份发布今年打算制定完整的产品系列。支持也确定了其他新人包括 Brückewell、 杨杰技术、 Gengol,每个都有不同的背景和不同的商业模式。

- 在材料方面,Aymont,碳化硅生长炉供应商,已开始供应 SiC 晶片。此外,现有的球员将会扩大自己的产品。例如,英飞凌刚刚发布了其 1200V SiC MOSFET 和计划在 2017 年进入批量生产。此外,富士的充分的 SiC 模块将可用。随着越来越多的产品进入市场,支持预计 SiC 加速度。这个不断增长的市场产生很多不同类型的供应商的机会 ︰ 无源元件、 材料供应商、 测试设备供应商,和更多。